Ako nájsť výnos v prostredí s nízkou mierou výskytu?

Nedávno sa analytici zamerali na riziká pôžičiek, ktoré neobsahujú zvyčajné ochranné zmluvy v prospech požičiavajúcej strany a sekuritizačného rozmachu nefinančných firemných úverov (CLO) v rámci investičného sveta. Menová politika centrálnych bánk je zodpovedná za nafúknutie korporátneho dlhu na rozvinutých trhoch. A ešte horší je fakt, že úrokové sadzby z korporátnych dlhov s vysokým výnosom klesli […]

Nedávno sa analytici zamerali na riziká pôžičiek, ktoré neobsahujú zvyčajné ochranné zmluvy v prospech požičiavajúcej strany a sekuritizačného rozmachu nefinančných firemných úverov (CLO) v rámci investičného sveta. Menová politika centrálnych bánk je zodpovedná za nafúknutie korporátneho dlhu na rozvinutých trhoch. A ešte horší je fakt, že úrokové sadzby z korporátnych dlhov s vysokým výnosom klesli v celej Európe a dosiahli záporné hodnoty. Vyzerá to tak, že centrálne banky budú aj naďalej pokračovať v uvoľnenej politike s cieľom predĺžiť cyklus čo najviac, ako sa len bude dať, pričom nám nezostane žiadna munícia v prípade, kedy sa ekonomike prestane dariť. To bude viesť k relatívne pomalšiemu zotaveniu ako tomu bolo v predchádzajúcom cykle, nakoľko Americká vláda a Federálny rezervný systém už minuli všetky svoje fiškálne (daňové škrty, výdavky na armádu, atď.) a monetárne zbrane. Potencionálne to môže viesť k sociálnym nepokojom a zvýšiť príjmové nerovnosti v rámci Spojených štátov amerických alebo k vyľudňovaniu, demokratizácii, deglobalizácii a znižovaniu pákového efektu, ktoré hlavný analytik spoločnosti Morgan Stanley – Ruchir Sharma, označuje za štyri D (všetky 4 slová začínajú v angličtine na písmeno d).

Rozsiahly dopyt po firemnom dlhu zo strany investorov túžiacich po zisku prinútil investorov znížiť svoje požiadavky na kvalitu a dramaticky zvýšil ich ochotu riskovať. Takýto nadmerný dopyt vyvoláva väčšiu ponuku. V roku 2019 došlo k spätným odkupom akcií vo výške takmer 1 bilióna amerických dolárov, pričom viac ako polovica z nich bola financovaná z dlhov, čím sa zväčšil pákový efekt a čerpala hotovosť. Zvýšenie dlhu na súvahe viedlo k tzv. “BBB“ apokalypse, pričom 55% podiel korporátneho dlhu sa nachádza v investičnom stupni “veľmi rizikový“. Ak dôjde k úpadku, mohli by sa tieto dlhopisy premeniť na padlých anjelov. Nie je žiadnym prekvapením, že bublinu podnikového dlhu označili významní investori ako Jeff Gundlach, Bill Dudley, David Einhorn a Eric Rosenberg, za katalyzátor ďalšieho krachu.

Kde teda môžu investori nájsť výnos bez toho, aby na seba prevzali príliš veľké riziko?

Odpoveďou je sektor spotrebiteľských úverov. V minulosti dominovali segmentu spotrebiteľských úverov banky, no úverová kríza z roku 2008 viedla banky k sprísneniu pravidiel. Banky sa v súčasnosti zdráhajú požičiavať menej dôveryhodným dlžníkom alebo jednotlivcom s nízkym skóre (známym ako FICO). Je to ovplyvnené štandardným upisovacím procesom bánk a ich nepružnosťou, ktorá je spôsobená regulačnými obmedzeniami a nedostatkom technologických schopností. Aj preto vyzerá vnímané riziko týchto pôžičiek vyššie, ako predstavuje skutočné podstatné riziko.

Podobné: Rozdielne názory investorov Ray Dalia a Warrena Buffetta na hotovosť

Nepružná povaha bánk viedla k nárastu nebankových, respektíve alternatívnych inštitúcií poskytujúcich úvery, ktoré sú podporované technológiami. V minulosti boli hypotekárne a nehypotekárne úvery dostupné iba inštitucionálnym investorom prostredníctvom balíkov produktov, no v súčasnosti môžu aj drobní investori získať priamy prístup k spotrebiteľským úverom, prostredníctvom úverových platforiem.

Medzi populárne platformy poskytujúce sociálne pôžičky, alebo inak povedané pôžičky s označením peer to peer, patria spoločnosti ako Lending Club, LendingTree, Funding Circle, Prosper, SoFi, LendInvest, atď. Sektor týchto pôžičiek sa považuje za medzeru na trhu, ale v súčasnosti sa z nich stáva nová trieda aktív, ktorá má charakteristickú návratnosť a riziko. Investori sa k nim môžu taktiež dostať prostredníctvom hypotekárnych a nehypotekárnych podielových fondov ktoré sú kryté aktívami, avšak sa s nimi spájajú vysoké celkové výdavky, požadovaný minimálny vklad a vysoká citlivosť na zmeny výnosovej krivky.

Nebankoví veritelia a úverové platformy ponúkajú celý rad hypotekárnych a nehypotekárnych pôžičiek. Tieto platformy využívajú najmä spotrebitelia, ktorí sa snažia refinancovať svoj existujúci dlh a získať čo najnižšiu možnú úrokovú sadzbu. Pred pár mesiacmi investori na platforme Lending Club vedeli kúpil 25 nekrytých zmeniek, ktorých menovitá hodnota bola 25 amerických dolárov za zmenku. Vďaka dvom zmeškaným platbám a jednej opomenutej platbe narástol zostatok na účtoch investorov o 5,5%. Jednoducho povedané, investori nevyžadujú, aby každý platiteľ generoval 5-8% výnos, čo je v porovnaní s investujúcimi spoločnosťami alebo dokonca cennými papiermi krytými aktívami, považované za docela výhodný obchod.

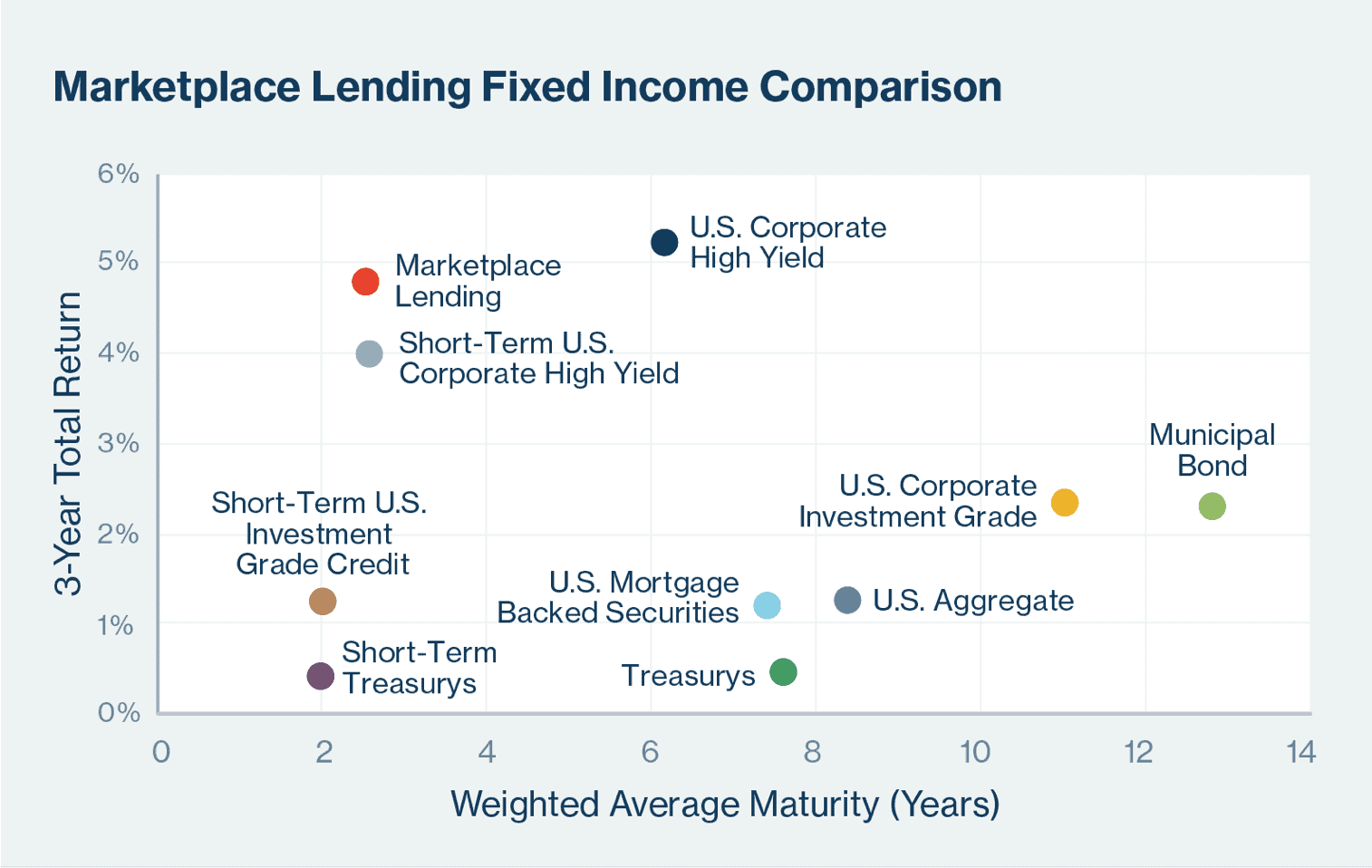

Keď sa rozhodneme porovnať pôžičky typu peer-to-peer s tradičnými aktívami zistíme, že majú podobné rizikové charakteristiky a návratnosť ako podnikové dlhopisy s krátkou dobou splatnosti a vysokými výnosmi, ktorých priemerná splatnosť je približne dva až dva a pol roka. V porovnaní s podnikovými a štátnymi dlhopismi majú sociálne pôžičky krátku duráciu, ktorá je spôsobená amortizačnou štruktúrou týchto úverov, ktorá poskytuje ochranu proti rizikovým úrokovým sadzbám a strate istiny. Tieto pôžičky majú plne amortizačnú splátkovú štruktúru, zabezpečenú splátkami počas dvoch až piatich rokov s relatívne nízkymi počiatočnými zostatkami.

Kompletne amortizačná štruktúra odlišuje sociálne pôžičky od korporátnych a štátnych dlhopisov, a od amerických cenných papierov krytých hypotekárnymi a nehypotekárnymi úvermi, ktoré vyplácajú tzv. “balónovú“ splátku. Amortizačná štruktúra nielenže pomáha požičať si finančné prostriedky s nižšou úrokovou sadzbou, no taktiež znižuje riziko veriteľa/investora tým, že limituje rozsah strát v prípade platobnej neschopnosti dlžníka.

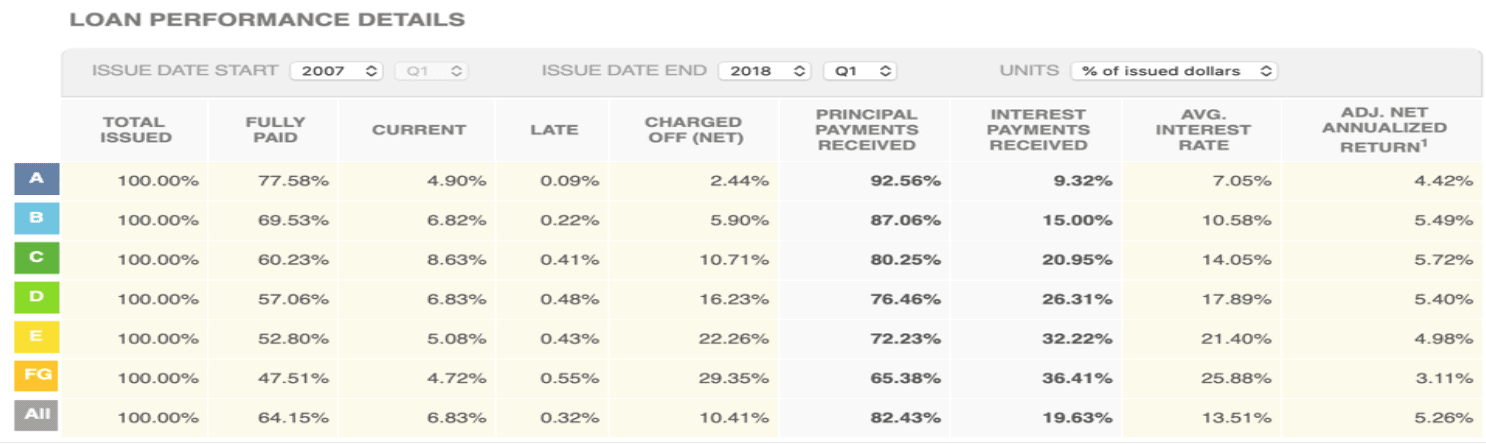

V priemere by investor mohol získať upravený ročný výnos na hodnote 5,26%, ak by investoval do rôznych typov pôžičiek (s rovnakou váhou) s rôznou úrovňou rizika (A je najvyššia kvalita a FG najnižšia), okrem akceptácie vyššieho rizika by mohol získať aj vyšší výnos. Retailový investor by pravdepodobne musel prevziať nadmerné riziko, aby dosiahol takýto druh návratnosti pri podnikových dlhopisoch alebo cenných papieroch krytých dlhopismi.

Okrem portfólia, ponúka tento sektor alternatívnych pôžičiek od online platforiem aj skvelé výhody v rámci diverzifikácie:

Spotrebiteľské pôžičky online platforiem vedia mať viacero funkcií slúžiacich na diverzifikáciu, ako je napríklad segment pôžičiek, kvalita úveru, úrokové sadzby, veľkosť, splatnosť a geografia. Vo všeobecnosti je spotrebiteľský dlh poháňaný zmenami v reálnej ekonomike, na rozdiel od akciových a dlhopisových trhov, ktoré sú ovplyvnené trhovými emóciami a krátkodobými makroekonomickými udalosťami. Príkladom geografickej diverzifikácie je skutočnosť, že mikro-ekonomika každého štátu v Spojených štátoch amerických sa nepohybuje paralelne a spotrebitelia (dlžníci) sú ovplyvnení rôznymi faktormi. Pre príklad môžeme uviesť skutočnosť, že výkyvy cien ropy sa nemusia týkať všetkých štátov.

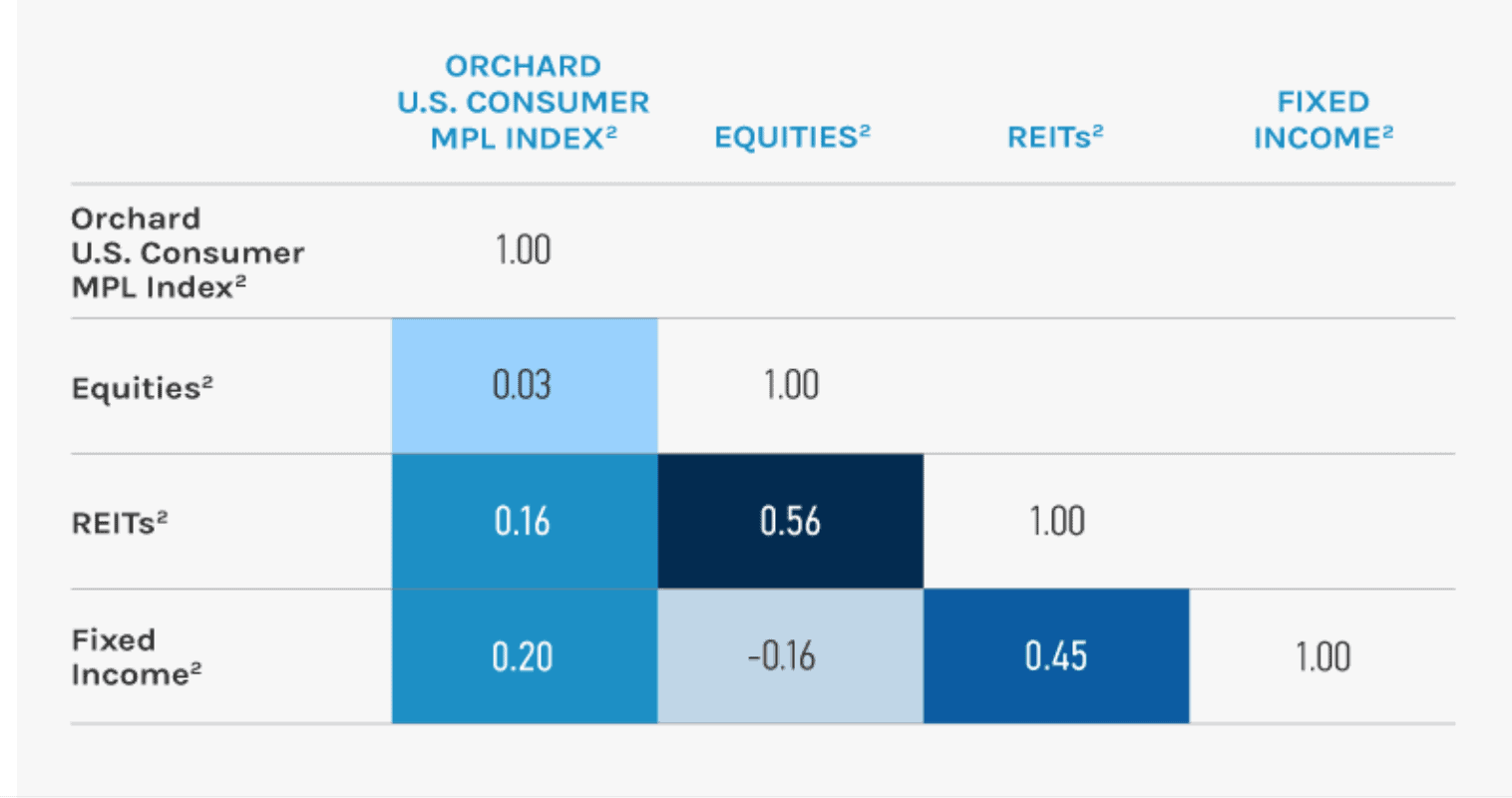

Tabuľka nižšie vysvetľuje aké sú výhody diverzifikácie alternatívnych pôžičiek od online platforiem, počas kľúčových udalostí na trhu:

Čo zvyšuje dopyt po alternatívnych pôžičkách od online platforiem?

Hlavným faktorom, ktorý priťahuje spotrebiteľov sú technologické zmeny a nižšie úrokové sadzby. Napriek tomu, že sa Federálny rezervný systém snaží nájsť pokojné riešenia, tak sa priemerná úroková sadzba účtovaná za pôžičky, získané prostredníctvom kreditných kariet zvýšila podstatne rýchlejšie ako štandardné sadzby. To by mohlo prospieť spoločnostiam vydávajúcim kreditné karty, avšak niektorí si myslia, že to zvýši dopyt po tzv. “peer-to-peer“ pôžičkách, nakoľko pomocou nich môžu dlžníci refinancovať svoje úvery s vysokou úrokovou sadzbou, získané prostredníctvom kreditných kariet.

Banky využívajú úverové skóre FICO, ktoré predstavuje spätne zameranú mieru úverovej spoľahlivosti pri rozhodovaní o udelení úveru. Dve tretiny ľudí žijúcich v Spojených štátoch amerických, ktorí majú menej ako 30 rokov, nemajú kreditnú kartu a kvôli slabšej úverovej linke nebudú mať nárok na úver. Na druhej strane, nebankoví a peer-to-peer poskytovatelia pôžičiek do procesu upisovania na určenie úverovej spoľahlivosti a platobnej schopnosti dlžníkov využívajú netradičné zdroje údajov, ako aj postupy overovania príjmu, vzdelania, zamestnania a voľného peňažného toku zapojením strojového učenia vo forme umelej inteligencie. Platformy sú teda výborne vybavené na to, aby požičali spoľahlivým zákazníkom.

Podobné: Bude rok 2020 rokom vesmírneho turizmu?

Z pohľadu makro ukazovateľov sa spotrebiteľský dlh v posledných desiatich rokoch dostal do lepšej pozície. Dlh amerických domácností v pomere k HDP je od krízy hypotekárnych úverov kontrolovaný. Konštantný pomer dlhovej služby domácností, najnižšia miera nezamestnanosti za posledných 50 rokov, zvyšujúci sa reálny príjem a dôvera spotrebiteľov spoločne podnecujú rast nezabezpečených a zabezpečených spotrebiteľských úverov. Analytici si myslia, že keď sa nakoniec úverový cyklus zmení, tak spotrebitelia žijúci v Spojených štátoch amerických budú v oveľa silnejšej pozícii, v porovnaní s ich pozíciou v predchádzajúcom hospodárskom cykle.

Zhrnutie

Zatiaľ čo sa ekonomike prestáva dariť, spotrebiteľské pôžičky sú cenným dlhodobým doplnkom v rámci dobre diverzifikované portfólia, nakoľko maximalizujú výnosy a znižujú celkovú štandardnú odchýlku portfólia. Najmä peer-to-peer pôžičky ponúkajú investorom atraktívne výnosy, poskytujú veľké rozpätie a majú relatívne krátku hodnotu splatnosti v porovnaní s podnikovým dlhom alebo spotrebiteľskými cennými papiermi, krytými aktívami.

Investori môžu získať priamy prístup k tomuto typu pôžičiek prostredníctvom online platforiem sprostredkujúcich sociálne pôžičky (peer-to-peer pôžičky). S tým sú však spojené výhody aj riziká, takže pridelenie iba malého percenta finančného portfólia sociálnym pôžičkám môže zvýšiť návratnosť prispôsobenú rizikám. Súčasná miera platobnej neschopnosti pri hypotekárnych úveroch zostáva stabilná, výnimkou sú pôžičky na automobily a študentské pôžičky (pri ktorých sa miera mierne zvyšuje, no nejde o alarmujúci nárast). Celkovo prevládajú disponibilné príjmy a dlžníci sú schopní platiť svoje účty. Nízka nezamestnanosť a úrokové sadzby by mali vytvárať priaznivý ekonomický scenár pre investovanie do spotrebiteľských úverov.

zdroj: morganstanley, yahoo