Prinášame prehľad zdaňovania ziskov u fyzických osôb. Podnikateľ si príjmy zahrnie do komplexných príjmov.

Na úvod treba povedať, že pre platenie daní a odvodov z príjmov plynúcich z investícii je legislatíva pomerne zložitá a vzniká veľké množstvo kombinácií. K viacerým zákonom, ktoré na seba vzájomne odkazujú majú rôzny daňový poradcovia rozdielne názory na daňové a odvodové povinnosti.

Z uvedených dôvodov uvádzame v našom prehľade, len najčastejšie kombinácie. Je dôležité, aby každý investor konzultoval svoje daňové a odvodové povinnosti so svojim daňovým poradcom a uvedené informácie využil na základnú orientáciu v problematike.

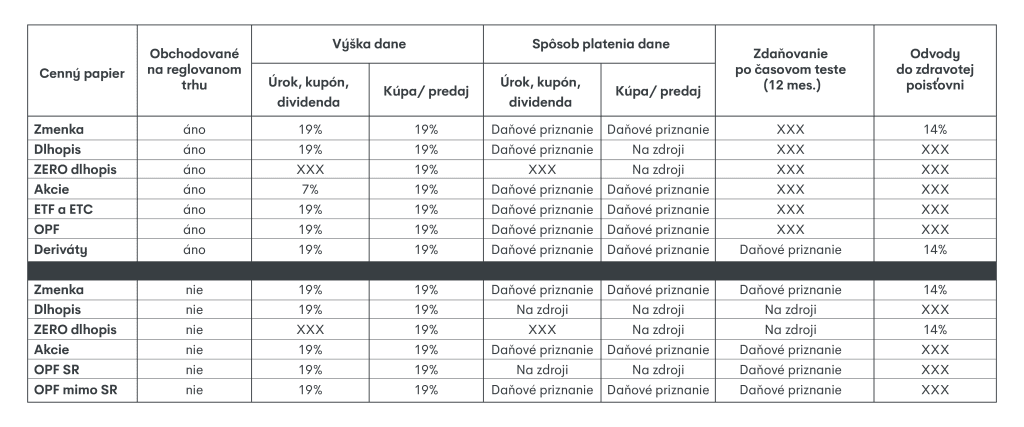

Niektoré príjmy plynúce z výnosov investícií sú zdaňované finančnou inštitúciou, formou tzv. zrážkovej dane. To znamená, že investor dostane už zdanený zisk. Týka sa to prevažne príjmov plynúcich zo zdrojov na území SR podľa §43 zákona o dani z príjmov.

Niektoré príjmy sú zdaňované samostatným daňovým priznaním investora. Sú to prevažne príjmy od finančných inštitúcií a subjektov registrovaných v zahraničí. Tieto príjmy si zdaňuje investor daňovým priznaním v súlade s §7 a §8 zákona o dani z príjmov.

V oboch prípadoch však platí, že zodpovednou osobou za zaplatenie daní je daňovník, na ktorého sa povinnosť platiť daň vzťahuje. Netreba ešte zabúdať na niektoré prípady príjmov z kapitálových trhov, na ktoré sa vzťahuje aj povinnosť platiť odvod do zdravotnej poisťovne.

Medzi informáciami o daniach nájdeme aj pozitívnu správu, a to, že zákon o dani z príjmov definuje aj niekoľko prípadov, v ktorých sú výnosy z investície oslobodené nielen od dane, ale aj od odvodov.

Vo väčšine prípadov ide o cenné papiere obchodované na regulovanom trhu držaný dlhšie ako 12 mesiacov (tzv. časový test). Mnohí nesprávne obmedzujú regulovaný trh len na burzu. (CP obchodované na regulovanom trhu, ktoré investor drží nepretržite minimálne 1 rok sú oslobodené od dane podľa §9 ods. 1 písm. k) zákona o dani z príjmov.

Je potrebné ešte upozorniť na nesprávny výklad zákona, že zo ZERO bondov (dlhopisy s nulovým úrokom) sa dane neplatia. Podľa § 7 ods. 2 zákona o daniach vzniká daňová povinnosť z rozdielu medzi menovitou hodnotou dlhopisu a ich nižšou obstarávacou cenou.

Zvlášť by sme chceli dať do povedomia náš rozdielny názor na zdaňovanie výnosov z otvorených podielových fondov. Vo všeobecnosti panuje názor, že výnosy zo zahraničných OPF (rozdiel medzi nákupnou a predajnou cenou) sa zdaňuje vždy. Náš komplexný názor k tejto problematike uvádzame nižšie.

Príjmy z podielových listov dosiahnuté z ich vyplatenia (vrátenia) podľa § 7 ods. 1 písm. g) zákona o dani z príjmov, ktoré plynú zo zdroja na území SR sa zdaňujú zrážkovou daňou v súlade s § 43 ods. 3 písm. b). Za príjmy, ktoré plynú zo zdrojov v zahraničí, sa platí daň podaním daňového priznania v súlade s §7 ods. 3. Pozitívnou výnimkou je dlhodobé investičné sporenie, ktoré je po 15-tich rokoch oslobodené od daní a odvodov. §9 ods. 1 písm. l) zákona o dani z príjmov.

Mnohé otvorené podielové fondy majú v svojom štatúte automatickú reinvestíciu dividend, a v takom prípade investor nemá priebežne žiadne daňové ani odvodové povinnosti, pretože tieto výnosy mu nie sú vyplácané, a nie sú ani vyčíslované. Dividendy sa premietnu do hodnoty podielových listov, a teda sú zdaňované pri vrátení podielových listov podľa výnosu z kapitálových výnosov.

Pri nákupe podielových listov zahraničných správcovských spoločností táto spoločnosť zahraničným investorom (investor, ktorý má daňovú príslušnosť inde ako je krajina registrácie fondu) nezráža žiadnu daň v súlade s medzinárodným dohovorom o zabránení dvojitého zdanenia. Podľa §7 ods. 1 písm. g) zákona o dani z príjmov vytvorených mimo SR, si výnosy zdaňuje investor sám v daňovom priznaní. Inými slovami, ak investor využíva na takýto typ investovania obchodníka s cennými papiermi (OCP) alebo banku, tieto inštitúcie mu výnos nezdaňujú.

V prípade, ak investor využíva na nákup a predaj podielov obchodníka s cennými papiermi, výklad legislatívy už nie je jednoznačný. Pri držaní investície do podielových listov dlhšie ako 1 rok, je povinnosť platenia daní a odvodov viazaná na redemáciu vo vzťahu k správcovskej spoločnosti (vyplatenie ich hodnoty pri vrátení podielových listov správcovskej spoločnosti) §7 ods. 1 písm. g) zákona od dani z príjmov.

Investor, však pri nákupe podielov nevie, či ich kupuje od správcovskej spoločnosti alebo od tretej strany, pretože obchody OCP, prípadne banky, rieši aj vnútorným zápočtom nákupov.

Rovnaká situácia je aj pri predaji podielových listov. Nakoľko investor informácie, kto je skutočným predajcom / kupujúcim jeho podielových listov sa nikdy nedozvie, viazať jeho daňovú povinnosť na redemáciu voči správcovskej spoločnosti je irelevantné. Preto sa podľa nášho názoru na výnos z kapitálovej investície do OPF nevzťahuje spomenutý paragraf. Správnosť tohto výkladu podporuje aj zaužívaná prax, že investor, ktorý u OCP / banky predá 1 fond a nakúpi iný fond daňové priznanie o zisku z kapitálového výnosu nepodáva.

Máme za to, že na obchodovanie s podielovými listami prostredníctvom OCP alebo banky sa má uplatniť §3 ods. 3 písm. x) … všetky mnohostranné systémy môžu byť organizované len ako regulovaný trh… zákon č. 429/2002 Z.z Zákon o burze cenných papierov. Z uvedeného následne vyplýva, že zdaňovanie výnosov z OPF by sa malo riadiť rovnakým predpisom ako akcie a ETF obchodované na burze v súlade s §9 ods. 1 písm. k) a §8 ods. 1. písm. e).

Ak výnos z investícií po odpočítaní nákladov na investície je menší ako 500,- EUR, daňová povinnosť nevzniká. Túto daňovú úľavu nám umožňuje §8 ods. 5 a 7 zákona o daniach.

Ďalšou dôležitou skutočnosťou je, že daň, ktorú odviedli finančné spoločnosti zrážkou, si môžete v ročnom zúčtovaní započítať ako preddavkovú daň.

Na záver treba dať do pozornosti, že daňové zákony a odvodové povinnosti sa viackrát menili. Preto uvedené povinnosti sa nemusia vzťahovať na obchody s CP, ktoré boli obchodované v čase platnosti iných právnych predpisov a investor ich drží na svojom majetkovom účte dodnes.

Súčasne platí, že všetky príjmy (nielen z investovania) v rámci daňového obdobia spolu súvisia, a preto je dôležité príjmy z investícií pred podaním daňového priznania konzultovať s daňovým poradcom. Súčasná legislatíva zisky z rovnakých CP obchodovaných rôznym spôsobom zdaňuje rôzne. Preto sa mnohé správcovské spoločnosti a OCP snažia dosiahnuť zjednodušenie zákonov a zosúladenie daňových a odvodových povinností.

Zdroj: www.slovensko.sk, www.podpora.financnasprava.sk, www.zakonypreludi.sk, www.enviro.sk