Rozvíjajúce sa trhy budú mať problémy s dlhmi denominovanými v dolároch

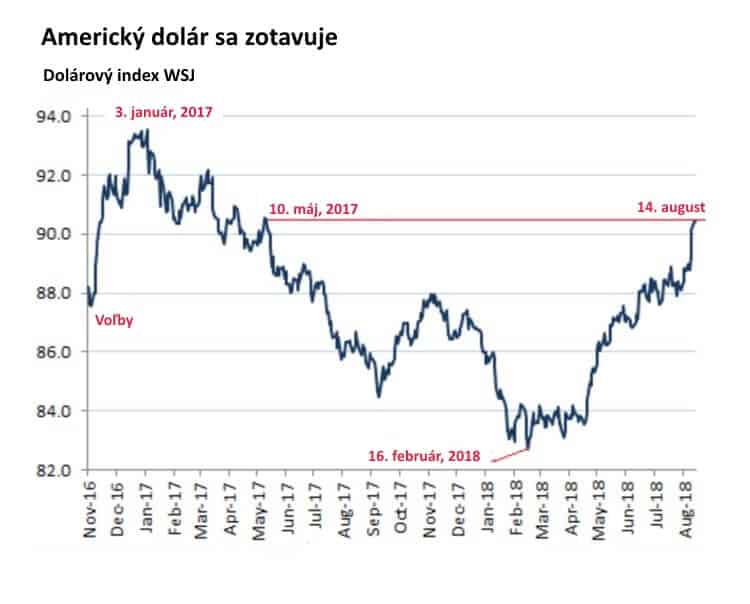

Hodnota dolára sa od 9. do 16. augusta navýšila takmer o 2%. Tento trend sa však na scéne začal objavovať už 17. apríla, pričom odvtedy dolár narástol o viac než 8%. Tieto údaje dokumentoval takzvaný dolárový index zverejňovaný denníkom Wall Street Journal (WSJ), ktorý monitoruje vývoj americkej meny voči menám 16 kľúčových obchodných partnerov tejto […]

Hodnota dolára sa od 9. do 16. augusta navýšila takmer o 2%. Tento trend sa však na scéne začal objavovať už 17. apríla, pričom odvtedy dolár narástol o viac než 8%. Tieto údaje dokumentoval takzvaný dolárový index zverejňovaný denníkom Wall Street Journal (WSJ), ktorý monitoruje vývoj americkej meny voči menám 16 kľúčových obchodných partnerov tejto krajiny, vrátane Mexika a Číny. Dolár dosahoval minimum svojej hodnoty v priebehu 16. februára, no odvtedy sa mu podarilo vyšplhať sa o pozoruhodných 9,3%. V súčasnosti tak dosahuje najvyššiu úroveň od 10. mája roku 2017.

Užší dolárový index, ktorý sleduje vývoj amerického dolára voči šiestim ďalším svetovým menám s výnimkou mexického pesa a čínskeho juanu, vzrástol až na úroveň 96,73, čo predstavuje najvyššiu hodnotu od júna roku 2017.

Ani v jednom zo spomenutých dolárových indexov však nie je zahrnutá turecká líra a argentínske peso, pričom obe tieto meny sa od apríla voči doláru zásadne prepadli. Hodnota líry sa znížila o 43%, kým peso zaostalo za americkým dolárom o 33%.

Nedávne posilnenie americkej meny spôsobuje, že v rozvíjajúcich sa ekonomikách je omnoho náročnejšie obchodovať s dlhopismi denominovanými v dolároch. Po páde tureckej líry a argentínskeho pesa sa problémy objavujú najmä v prípade obchodovania s dlhopismi v amerických dolároch a ďalších zahraničných menách, práve v týchto krajinách.

Denník Wall Street Journal uviedol, že v priebehu druhej polovice roka 2018 dosiahnu splatnosť dlhopisy a úvery denominované v amerických dolároch v hodnote viac než $ 200 miliárd, ktoré boli emitované vládami a spoločnosťami v rámci rozvíjajúcich sa trhov. Ďalší objem cenných papierov o hodnote približne $ 500 miliárd dosiahne splatnosť v priebehu roka 2019. Je zrejmé, že tieto dlhopisy a úvery budú musieť byť splatené alebo refinancované.

Keď sa finančné podmienky na rozvíjajúcich sa trhoch začnú zhoršovať, niektoré ekonomiky budú mať ťažkosti splácať alebo refinancovať tento dlh, pretože dolároví investori sa budú snažiť vyťažiť zo situácie čo najviac a nachádzať dostatočnú kompenzáciu za riziko, ktorému sa takto vystavia. Jedná sa o skutočnosť, ktorej sme nepotrebovali venovať pozornosť ešte pred menej ako rokom, kedy Argentína bola schopná predať dlhopisy denominované v dolároch s dobou splatnosť až 100 rokov. Títo držitelia dlhopisov a veritelia sa v súčasnosti domnievajú, že po dosiahnutí splatnosti dolárových dlhopisov nastane v blízkej budúcnosti jeden z dvoch potenciálnych scenárov – prvým môže zásah a záchrana zo strany Medzinárodného menového fondu (MMF), kým druhou možnosťou bude vyhlásenie bankrotu. Argentína navyše už uzavrela dohodu s MMF zameranú na záchranu svojich držiteľov dlhopisov.

Vlády a spoločnosti v rámci vznikajúcich trhov budú v priebehu roka 2025 čeliť ďalším dlhopisom a úverom denominovaným v amerických dolároch v celkovej výške približne $ 2,7 bilióna, ktoré dosiahnu svoju splatnosť a budú musieť byť urovnané alebo refinancované. Treba poznamenať, že tieto hodnoty nezahŕňajú dlh denominovaný v eurách a jenoch, ktorý sa v daných rozvíjajúcich sa krajinách tiež objavuje v hojnom množstve.

Ideálnym príkladom je úspech mexickej vlády, ktorej sa v priebehu apríla tohto roka podarilo predať takzvané „samurajské dlhopisy“ v celkovej hodnote 135 miliárd jenov (približne 1,26 miliardy dolárov). Jedná sa o dlhopisy vydávané v Tokiu spoločnosťami pôsobiacimi mimo Japonska, pričom spadajú pod japonskú regulačnú legislatívu. Dlhopisy predané mexickou vládou disponovali splatnosťou päť, sedem, desať a dvadsať rokov, pričom ministerstvo financií tejto krajiny vyhlásilo, že daný obchod bol zrealizovaný pri „historicky nízkych cenách“.

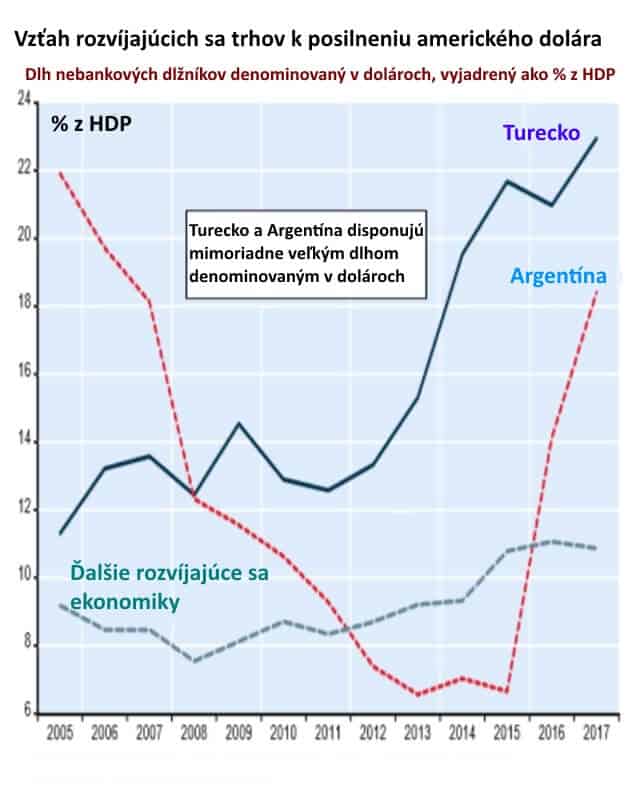

Krishen Rangasamy, ktorý je hlavným ekonómom a vedúcim stratégie v kanadskej investičnej spoločnosti National Bank Financial (NBF), vysvetlil, že pokiaľ ide o dlh denominovaný v amerických dolároch vyjadrený ako percento HDP (nezahŕňajúc dlhopisy v ostatných zahraničných menách), na prvom mieste sa nachádza Turecko, po ktorom v tesnom závese nasleduje Argentína. Tieto dve krajiny totiž utrpeli ranu nie len v dôsledku posilnenia amerického dolára, ale tiež aj v dôsledku rovnako závažného prepadu ich vlastných národných mien. Banka pre medzinárodné zúčtovanie (BIS) uviedla, že turecký dlh denominovaný v dolároch v rámci nebankových dlžníkov „dosiahol na konci roka 2017 rekordnú hodnotu 195 miliárd dolárov, čo predstavuje ohromujúcich 23% z HDP tejto krajiny“.

Turecko navyše disponuje veľkým zaťažením dlhu denominovaného v eurách a hodnota celkového dlhu tejto krajiny v cudzích menách aktuálne predstavuje viac než 50% jej HDP.

Denník Wall Street Journal na základe údajov Deutsche Bank uvádza, že celkový dlh denominovaný v cudzej mene prevyšuje úroveň hodnotu 50% z HDP konkrétnej krajiny aj v Argentíne, Maďarsku, Poľsku a Čile.

Krajina ako Turecko si síce môže dovoliť zničiť svoju vlastnú menu a tým znížiť zadlženie denominované v tejto mene, ale takýto postup nemôže aplikovať pri riešení dlhu v cudzej mene. Namiesto toho tu platí pravý opak – dlh denominovaný v cudzej mene sa v takejto situácii stáva omnoho problémovejším. Toto následne vytvára akýsi začarovaný kruh – keďže takýto dlh je čoraz náročnejšie splácať, zásadne sa zvyšuje riziko bankrotu, v dôsledku čoho zahraniční investori nemajú záujem zapájať sa do tohto trhu. To vedie k ešte väčšiemu odlivu kapitálu a ďalšiemu zvyšovaniu pravdepodobnosti, že krajina v konečnom dôsledku nebude schopná splácať či refinancovať tento dlh a výrazne sa urýchli jej posun na ceste za bankrotom.

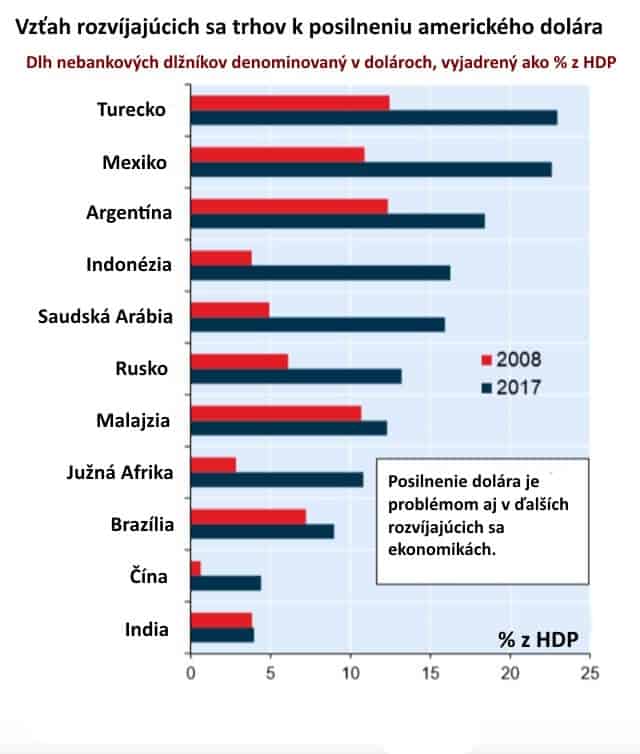

Nižšie uvedený graf zobrazuje nárast dlhu denominovaného v amerických dolároch v rámci najväčších rozvíjajúcich sa ekonomík v období rokov 2008 (červená farba) až 2017 (modrá farba). Hodnoty tohto dlhu sú pritom znázornené ako percento z HDP danej krajiny. Je zaujímavé sledovať, nakoľko sú v roku 2017 tieto hodnoty zvýšené oproti predchádzajúcemu zobrazenému obdobiu.

Mexiko sa v tomto grafe síce nachádza relatívne vysoko a nepochybne je v súčasnosti zraniteľné, ale v porovnaní s Tureckom a Argentínou vykazuje omnoho lepšie súvahy a disponuje vyššími devízovými rezervami. Indonézia sa naproti tomu v posledných rokoch vyznačuje mimoriadne zvýšenými úrovňami dlhového rizika.

Niet žiadnych pochýb o tom, že rozvíjajúce sa trhy v období medzi rokmi 2008 a 2017 zaznamenali pozoruhodný nárast celkového objemu dlhu v cudzích menách. Tento interval bol však rovnako aj obdobím experimentálnych menových politík na území Spojených štátov, Európy a Japonska, ktoré zahŕňalo tlač obrovského množstva peňazí za cieľom umelého znižovania úrokových sadzieb. Inými slovami sa jednalo o tvorbu takzvaného lacného dlhu. Účelom týchto experimentálnych menových politík bolo podnietiť zásadné zvýšenie investičnej aktivity poháňanej dlhovými nástrojmi. Avšak to je už minulosťou. V súčasnosti na scéne ostáva jedine obrovský dlh, ktorý tieto krajiny nedokážu kontrolovať či obmedziť infláciou.

Zdroj: WSJ, Reuters